Nyhetsbrev från NOKUS, örat mot rälsen i mäklarbranschen.

Jakten på bolånekunderna

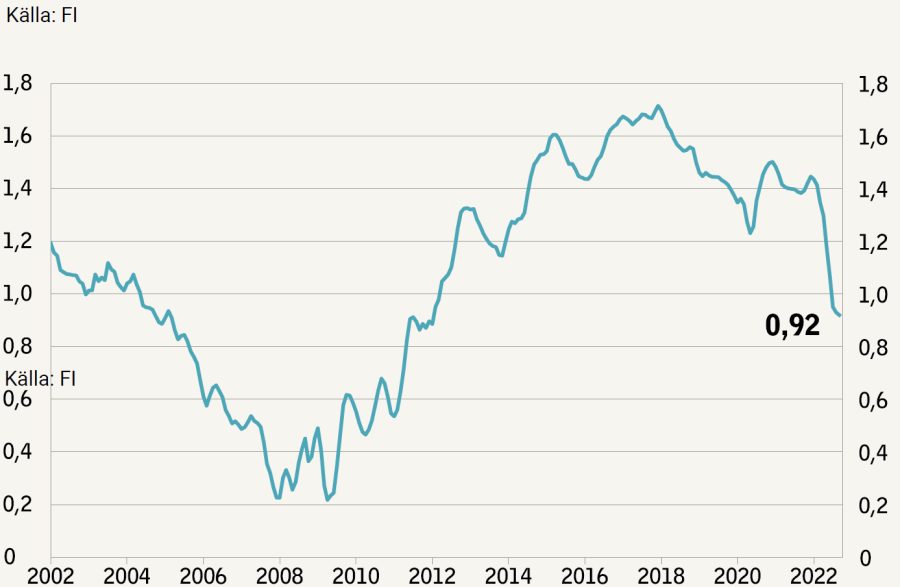

Under lång tid har bankernas bruttomarginal varit hög. Bruttomarginalen avser skillnaden mellan bankens utlåningsränta för bolån med rörlig ränta jämfört med deras kostnad för finansiering. I snitt låg bankernas bruttomarginal under 2021 på 1,43%.

Läget pressar bankerna

Fjolåret var ett lukrativt år för bankerna med stora marginaler på bolån. Men fjolårets nivå på 1,43% har succesivt sjunkit under 2022 i takt med att räntorna stigit. Vid utgången av årets Q2 landade bruttomarginalen på 1,07% för att pressas ytterligare nedåt och landa på 0,92% vid utgången av årets Q3.

Historiskt höga nivåer

Men man ska ha i åtanke att bruttomarginalerna pressas nedåt från en historiskt sett mycket hög nivå. Under finanskrisen 2008 var bankernas bruttomarginaler nere så lågt som 0,22% under en period.

Historisk graf

Dessa pressade marginaler är naturligtvis ett symtom på att bostadsmarknaden stannat av rejält och att antalet nya bolånekunder helt enkelt minskat. Det finns färre kunder för bankerna att kämpa om vilket bidrar till en hårdare konkurrens.

Jag drar mig till minnes en tid kring 2008-2012 då det var vanligt förekommande att banktjänstemän önskade delta på mäklarnas visningar. Fina bord ställdes upp och banktjänstemän erbjöd visningsdeltagare att undersöka deras möjlighet att få lånelöfte direkt på visningen. Detta för att träffa potentiella framtida kunder i ett så tidigt skede som möjligt.

Hur framtiden ser ut är ovis men det vi kan säga med säkerhet är bankvärlden står inför en mycket omfattande förändring. Nya aktörer kommer tillkomma och flera kommer falla bort.

Elin Bornesäter